Modelo amplamente utilizado por administradoras passa a enfrentar maior escrutínio regulatório e levanta alertas sobre transparência e segurança patrimonial

A gestão financeira dos condomínios brasileiros atravessa um momento de transformação regulatória. Práticas historicamente consideradas operacionais, e até eficientes, começam a ser reavaliadas sob critérios mais rígidos de transparência, governança e rastreabilidade financeira. Entre elas, está o uso das chamadas contas bancárias do tipo “pool”, modelo amplamente utilizado por administradoras para centralizar recursos de diferentes condomínios em uma única conta.

Embora difundido há anos no setor condominial, esse formato passou a despertar maior atenção diante do endurecimento das regras do Banco Central do Brasil sobre estruturas financeiras que dificultem a identificação clara da origem e do destino dos recursos. O foco do regulador é reforçar mecanismos de prevenção à lavagem de dinheiro, ampliar a rastreabilidade financeira e exigir maior transparência nas movimentações bancárias.

O que é uma conta “pool” na gestão condominial?

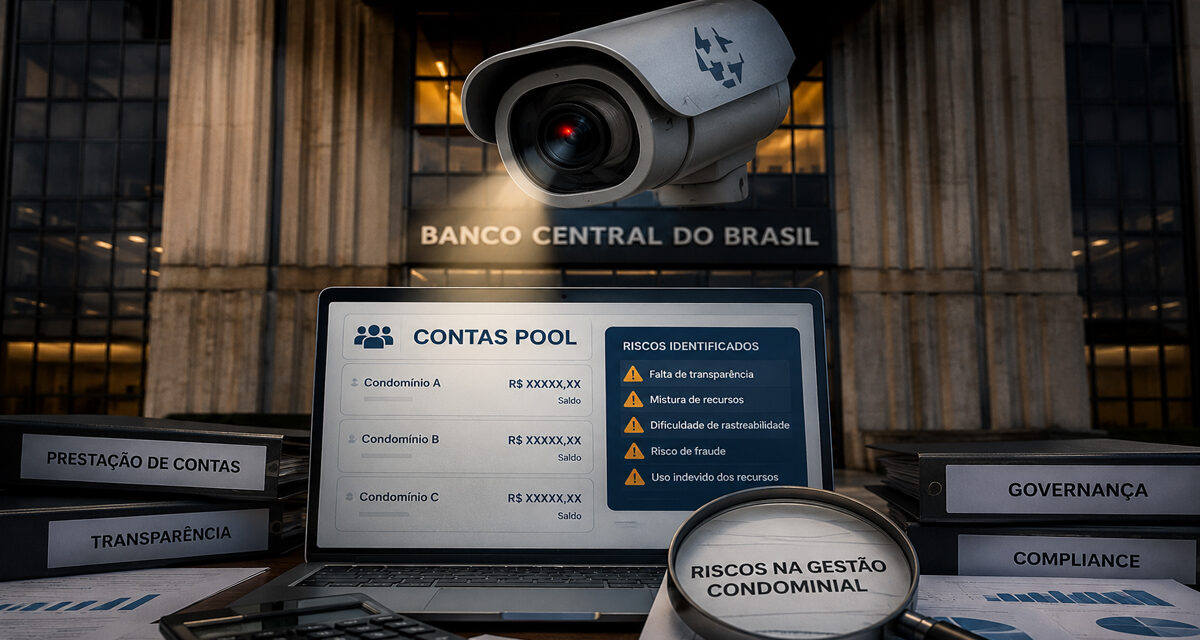

A chamada conta pool funciona como uma conta única, geralmente registrada em nome da administradora, onde são depositadas as taxas condominiais de diversos empreendimentos sob sua gestão.

Na prática, cria-se um “caixa centralizado”, no qual recursos de condomínios independentes coexistem em uma mesma estrutura financeira. A partir dessa conta, são realizados pagamentos de fornecedores, funcionários, tributos e demais despesas operacionais.

O modelo costuma ser defendido pela praticidade operacional, redução de custos bancários e facilidade administrativa. No entanto, também concentra riscos relevantes, especialmente quando não há mecanismos robustos de segregação financeira e prestação de contas individualizada.

Quando a praticidade pode se tornar um problema

Foi diante desse cenário que o síndico Eduardo Martins decidiu revisar o contrato com a administradora após identificar inconsistências durante a análise do balancete mensal de seu condomínio.

“Os relatórios mostravam um saldo que não conseguíamos validar diretamente no banco. Quando solicitamos o extrato, percebemos que não havia uma conta em nome do condomínio, mas sim um relatório interno da administradora. Foi nesse momento que entendemos o risco real. Não era uma fraude comprovada, mas era impossível garantir total integridade das informações”, relata.

Situações como essa evidenciam uma das principais fragilidades do modelo: a dificuldade de conferência direta dos recursos pelo condomínio.

Os principais riscos da conta “pool” para condomínios

Falta de transparência financeira

A crítica mais recorrente ao sistema está na limitação da transparência.

Como os recursos de vários condomínios ficam concentrados em uma única conta, torna-se mais difícil rastrear com precisão a movimentação financeira individual de cada empreendimento. Isso pode comprometer auditorias, conferências bancárias e a própria prestação de contas do síndico aos condôminos.

Exposição jurídica e patrimonial

Outro ponto de atenção envolve os riscos legais.

Como a titularidade da conta costuma permanecer em nome da administradora, eventuais bloqueios judiciais, passivos financeiros, ações de cobrança ou problemas de solvência da empresa podem afetar recursos que pertencem aos condomínios administrados.

Em um cenário extremo de crise financeira da administradora, os condomínios podem enfrentar dificuldades para acessar rapidamente valores essenciais ao funcionamento cotidiano.

Ausência de proteção patrimonial específica

Há ainda uma questão pouco debatida: a proteção dos recursos.

Em contas tradicionais vinculadas diretamente ao condomínio, existe maior clareza sobre titularidade patrimonial. Já nas estruturas “pool”, os valores permanecem juridicamente mais expostos, especialmente em situações de insolvência, falência ou disputas judiciais envolvendo a administradora.

O que está mudando com o Banco Central?

O debate ganhou força após novas normas do Banco Central e do Conselho Monetário Nacional ampliarem as exigências de identificação do beneficiário final dos recursos mantidos em contas de pagamento e depósitos.

As recentes resoluções passaram a exigir maior rastreabilidade e podem levar instituições financeiras a restringirem ou até encerrarem estruturas que operem com movimentações de terceiros sem adequada individualização ou clareza de titularidade.

Embora as regras não tratem especificamente do setor condominial, especialistas apontam que o movimento regulatório tende a pressionar administradoras a substituírem gradualmente o modelo “pool” por contas individualizadas, vinculadas ao CNPJ de cada condomínio.

Nesse formato, cada empreendimento possui conta própria, preservando maior segregação patrimonial, ainda que a gestão operacional continue sendo executada pela administradora.

Boa governança deixou de ser diferencial

A eficiência operacional nunca pode se sobrepor à segurança jurídica e à transparência financeira.

Em um ambiente regulatório cada vez mais rigoroso, manter controle direto sobre os recursos do condomínio deixou de ser apenas uma recomendação de boa prática para se tornar um componente essencial da governança condominial.

Para síndicos, o momento exige atenção redobrada aos contratos de administração, à titularidade das contas bancárias e à forma como os recursos coletivos estão sendo movimentados. Afinal, quando se trata do patrimônio comum, transparência não é um detalhe — é proteção.

{kind=link}